不经意间,中共在金融领域又创造了个世界之最:央行数据显示,3月末广义货币M2余额304.8万亿元人民币,中国成为世界上唯一一个M2超300万亿的国家。

事实上,2013年3月末,中国M2达103.61万亿元,首次突破百万亿元大关,这如果从中共建政算起花了60多年的时间,从1978年“改革开放”算起则历时30多年;但是,2020年1月M2首次突破200万亿(202.3万亿,超过美国+日本之和,也超过美国+欧洲之和),第二个100万亿仅花了7年时间;而第三个一百万亿,更是只花了4年3个月。

请看:从1978年12月至2020年1月的42年,中国M2年均复合增速为19.93%,是同期中国GDP年均复合增速(9.18%)的两倍。再如,当局数据,2023年12月末,中国M2余额292.27万亿元,同比增长9.7%;而2023年中国GDP为1,260,582亿元,按不变价格计算,比上年增长5.2%。也就是说,中国M2增速长期超过GDP增速。

这就导致中国经济对货币供应量的依赖度,远高于世界其它几个主要经济体。1978年末,中国M2仅相当于GDP的35%左右;2000年M2规模是GDP的1.3倍;目前,M2高达GDP的2.3倍(远高于美国、欧洲)。

其实,中共以货币扩张拉动GDP增长的模式,边际效用在迅速衰减。1988年,一块钱的M2,能拉动1.7元的GDP;可到2019年,一块钱的M2只能拉动0.45元的GDP了。

当然,当初中国从计划经济转向市场经济,在一定范围或时间内,扩大货币供应,M2/GDP指标持续上升,可视为市场化和经济货币化进程的加快,无可厚非。但是,当超过一定范围,这一指标过高不仅隐含着高通胀和货币超发的风险,祸患更是深不可测。当前的中国正是这种情形。

其一,中国M2/GDP高企,金融体系效率较差和高不良贷款率是重要原因。M2/GDP作为货币存量与产出流量之比,衡量的是单位产出所需的货币存量,既定货币存量下产出效率的提升会使该指标下降。因此,M2/GDP与经济效率密切相关,一定程度上可以反映技术进步和经济效率(附注)。较高的经济效率将抑制M2/GDP过快上升,例如美国M2/GDP基本稳定在60%左右,只是在全球金融危机后出现小幅上升。中国则相反。

其二,美国以直接融资(如发行股票、债券等)为主,这只涉及货币在不同经济主体之间的转移,货币总量不会发生变化,因此M2/GDP较低。中国相反,金融市场不发达,以间接融资为主,银行信贷是最主要的融资方式,银行信贷扩张会派生存款,增加货币供给,推高M2/GDP。这显示中国金融市场不发达,缺乏足够多的投资选择,分散金融风险的能力较弱。

其三,中国高M2/GDP的背后,是税收负担高。有研究表明,一国税收负担越重,M2/GDP水平越高。有人测算,2021年,包括非税收入和税法之外的政府基金收入在内,中国广义的GDP税负率要比美国高出6.5个百分点;另一方面,2021年美国公民从政府获得的转移支付净收入达到39,069亿美元,占GDP的17%;但中国居民从政府获得的转移支付净收入只有97,177亿元,仅占GDP的6.8%,也就是说美国人的税负中,取之于民用之于民的比例比中国高很多。中共搞的中国成“国富民穷”的典型。

其四,中国高M2/GDP背后的贫富悬殊。中国经济的一个特征,是高储蓄支撑的投资导向的增长模式。中国居民储蓄率长期雄居全球首位(长期保持在36%至45%之间),由于中国金融结构仍以间接融资为主,处于“闲置”状态的存款货币规模越大,这要求更多新增货币创造支持实体经济融资需求,全社会的货币总量和M2/GDP也相应较高。但是,中国居民高储蓄率的背后是十分巨大的贫富差距。例如,中国2023年平均工资收入只有2.2万元,而住户存款年增16.67万亿元。

以上四点,只是举例而言。中国M2超300万亿、高M2/GDP,其经济含义很多,其所预示的中国经济走势,我们还不一定能透彻认识。不过,中国经济已处于危机状态,则是无可否认的。

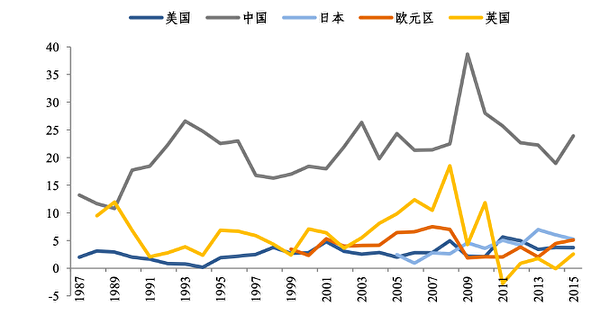

需要说明一下,M2是存量数据,GDP是流量数据,严格来说二者并不具备可比性。有研究构建了M2的增加值与GDP之比这一指标,并将其与世界其它国家进行比较,结果显示(见下图):虽然中国的M2/GDP低于日本,但ΔM2/GDP远高于日本,且日本的ΔM2/GDP处于稳定的低水平区间。换言之,在同样的国民收入水平下,中国每年新增的广义货币更多。此项研究结论与本文所论是一致的。

ΔM2/GDP的国际比较

本文只代表作者的观点和陈述。

(转自大纪元/责任编辑:刘明湘)