不經意間,中共在金融領域又創造了個世界之最:央行數據顯示,3月末廣義貨幣M2餘額304.8萬億元人民幣,中國成為世界上唯一一個M2超300萬億的國家。

事實上,2013年3月末,中國M2達103.61萬億元,首次突破百萬億元大關,這如果從中共建政算起花了60多年的時間,從1978年「改革開放」算起則歷時30多年;但是,2020年1月M2首次突破200萬億(202.3萬億,超過美國+日本之和,也超過美國+歐洲之和),第二個100萬億僅花了7年時間;而第三個一百萬億,更是只花了4年3個月。

請看:從1978年12月至2020年1月的42年,中國M2年均複合增速為19.93%,是同期中國GDP年均複合增速(9.18%)的兩倍。再如,當局數據,2023年12月末,中國M2餘額292.27萬億元,同比增長9.7%;而2023年中國GDP為1,260,582億元,按不變價格計算,比上年增長5.2%。也就是說,中國M2增速長期超過GDP增速。

這就導致中國經濟對貨幣供應量的依賴度,遠高於世界其它幾個主要經濟體。1978年末,中國M2僅相當於GDP的35%左右;2000年M2規模是GDP的1.3倍;目前,M2高達GDP的2.3倍(遠高於美國、歐洲)。

其實,中共以貨幣擴張拉動GDP增長的模式,邊際效用在迅速衰減。1988年,一塊錢的M2,能拉動1.7元的GDP;可到2019年,一塊錢的M2只能拉動0.45元的GDP了。

當然,當初中國從計劃經濟轉向市場經濟,在一定範圍或時間內,擴大貨幣供應,M2/GDP指標持續上升,可視為市場化和經濟貨幣化進程的加快,無可厚非。但是,當超過一定範圍,這一指標過高不僅隱含著高通脹和貨幣超發的風險,禍患更是深不可測。當前的中國正是這種情形。

其一,中國M2/GDP高企,金融體系效率較差和高不良貸款率是重要原因。M2/GDP作為貨幣存量與產出流量之比,衡量的是單位產出所需的貨幣存量,既定貨幣存量下產出效率的提升會使該指標下降。因此,M2/GDP與經濟效率密切相關,一定程度上可以反映技術進步和經濟效率(附註)。較高的經濟效率將抑制M2/GDP過快上升,例如美國M2/GDP基本穩定在60%左右,只是在全球金融危機後出現小幅上升。中國則相反。

其二,美國以直接融資(如發行股票、債券等)為主,這只涉及貨幣在不同經濟主體之間的轉移,貨幣總量不會發生變化,因此M2/GDP較低。中國相反,金融市場不發達,以間接融資為主,銀行信貸是最主要的融資方式,銀行信貸擴張會派生存款,增加貨幣供給,推高M2/GDP。這顯示中國金融市場不發達,缺乏足夠多的投資選擇,分散金融風險的能力較弱。

其三,中國高M2/GDP的背後,是稅收負擔高。有研究表明,一國稅收負擔越重,M2/GDP水平越高。有人測算,2021年,包括非稅收入和稅法之外的政府基金收入在內,中國廣義的GDP稅負率要比美國高出6.5個百分點;另一方面,2021年美國公民從政府獲得的轉移支付淨收入達到39,069億美元,占GDP的17%;但中國居民從政府獲得的轉移支付淨收入只有97,177億元,僅占GDP的6.8%,也就是說美國人的稅負中,取之於民用之於民的比例比中國高很多。中共搞的中國成「國富民窮」的典型。

其四,中國高M2/GDP背後的貧富懸殊。中國經濟的一個特徵,是高儲蓄支撐的投資導向的增長模式。中國居民儲蓄率長期雄居全球首位(長期保持在36%至45%之間),由於中國金融結構仍以間接融資為主,處於「閒置」狀態的存款貨幣規模越大,這要求更多新增貨幣創造支持實體經濟融資需求,全社會的貨幣總量和M2/GDP也相應較高。但是,中國居民高儲蓄率的背後是十分巨大的貧富差距。例如,中國2023年平均工資收入只有2.2萬元,而住戶存款年增16.67萬億元。

以上四點,只是舉例而言。中國M2超300萬億、高M2/GDP,其經濟含義很多,其所預示的中國經濟走勢,我們還不一定能透徹認識。不過,中國經濟已處於危機狀態,則是無可否認的。

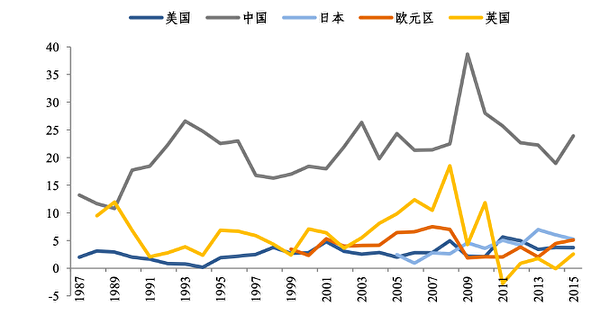

需要說明一下,M2是存量數據,GDP是流量數據,嚴格來說二者並不具備可比性。有研究構建了M2的增加值與GDP之比這一指標,並將其與世界其它國家進行比較,結果顯示(見下圖):雖然中國的M2/GDP低於日本,但ΔM2/GDP遠高於日本,且日本的ΔM2/GDP處於穩定的低水平區間。換言之,在同樣的國民收入水平下,中國每年新增的廣義貨幣更多。此項研究結論與本文所論是一致的。

ΔM2/GDP的國際比較

本文只代表作者的觀點和陳述。

(轉自大紀元/責任編輯:劉明湘)